Dokumente, Geldflüsse, Daten

Auszahlung, KYC und Datenschutz vor dem Spielen prüfen

Bevor Geld eingezahlt wird, sollten Identität, Auszahlungsvoraussetzungen und Datenverarbeitung verständlich sein. Besonders riskant sind Versprechen, die Prüfungen als unnötig darstellen und erst später Bedingungen nachschieben.

Inhaltsverzeichnis

- Warum diese Prüfung vor der Einzahlung kommt

- Welche Fragen KYC wirklich beantworten soll

- Vorab-Checkliste für Zahlungen und Dokumente

- „Ohne KYC“ als Risikosignal

- Datenschutz: welche Rechte Sie vorab kennen sollten

- Vergleich: klare Prüfung statt Zahlungsversprechen

- Was Sie dokumentieren können, ohne sich zu verlieren

- Wenn Geld- und Spielthemen sich vermischen

- Kurze Fragen zu KYC, Auszahlung und Daten

Warum diese Prüfung vor der Einzahlung kommt

Viele Konflikte entstehen nicht beim ersten Klick, sondern beim späteren Nachweis: Identität, Zahlungsmittel, Herkunft von Geldern, Kontoangaben, Transaktionshistorie oder Datenlöschung. Wer erst nach einem Gewinn erfährt, welche Unterlagen verlangt werden, hat bereits Geld, Daten und Erwartungen gebunden. Deshalb gehört die KYC-, Zahlungs- und Datenschutzprüfung vor die Registrierung oder spätestens vor die erste Einzahlung.

KYC bedeutet nicht automatisch, dass ein Anbieter gut ist. Keine KYC-Prüfung bedeutet aber auch nicht automatisch Freiheit. In einem regulierten Umfeld sind Identitäts- und Geldwäschereiprüfungen ein normaler Teil des Systems. Riskant wird es, wenn ein Angebot zunächst Anonymität, sofortige Auszahlung oder „keine Fragen“ verspricht, später aber unklare Dokumente verlangt, Auszahlungen stoppt oder den Kundenservice auf allgemeine Antworten beschränkt.

Welche Fragen KYC wirklich beantworten soll

Identitätsprüfungen sollen klären, wer ein Konto nutzt und ob Geldflüsse nachvollziehbar sind. Im Schweizer Casino-Umfeld können provisorische und definitive Kontostufen, Identitätsprüfung, Transaktionsdokumentation und Schwellenwerte eine Rolle spielen. Daraus folgt kein Freipass für übermässige Datensammlung, aber auch kein Anspruch auf völlig anonymes Spielen mit späterer Auszahlung. Die praktische Frage lautet: Ist vorab klar, wann welche Prüfung verlangt wird und was mit den Unterlagen geschieht?

Ein seriöser Prüfprozess ist nachvollziehbar. Er erklärt, welche Dokumente benötigt werden, warum sie benötigt werden, wie sie eingereicht werden und wer sie verarbeitet. Ein problematischer Prozess ist dagegen vage: „Wir können jederzeit zusätzliche Unterlagen verlangen“, ohne Beispiele, ohne Zuständigkeit, ohne Fristen und ohne klare Dateninformation. Für Nutzer ist diese Unschärfe gefährlich, weil sie erst sichtbar wird, wenn das Geld bereits im Konto liegt.

Auch die Reihenfolge ist wichtig. Wenn ein Anbieter grosse Einzahlungen problemlos annimmt, aber erst bei der Auszahlung grundlegende Identitätsfragen stellt, sollte man vorsichtig sein. Das kann in manchen Fällen mit Prüfpflichten zusammenhängen, es kann aber auch ein Zeichen dafür sein, dass die Bedingungen bewusst spät spürbar werden. Eine gute Vorabprüfung fragt deshalb nicht nur „Kann ich einzahlen?“, sondern „Was muss erfüllt sein, damit ich wieder an mein Geld komme?“

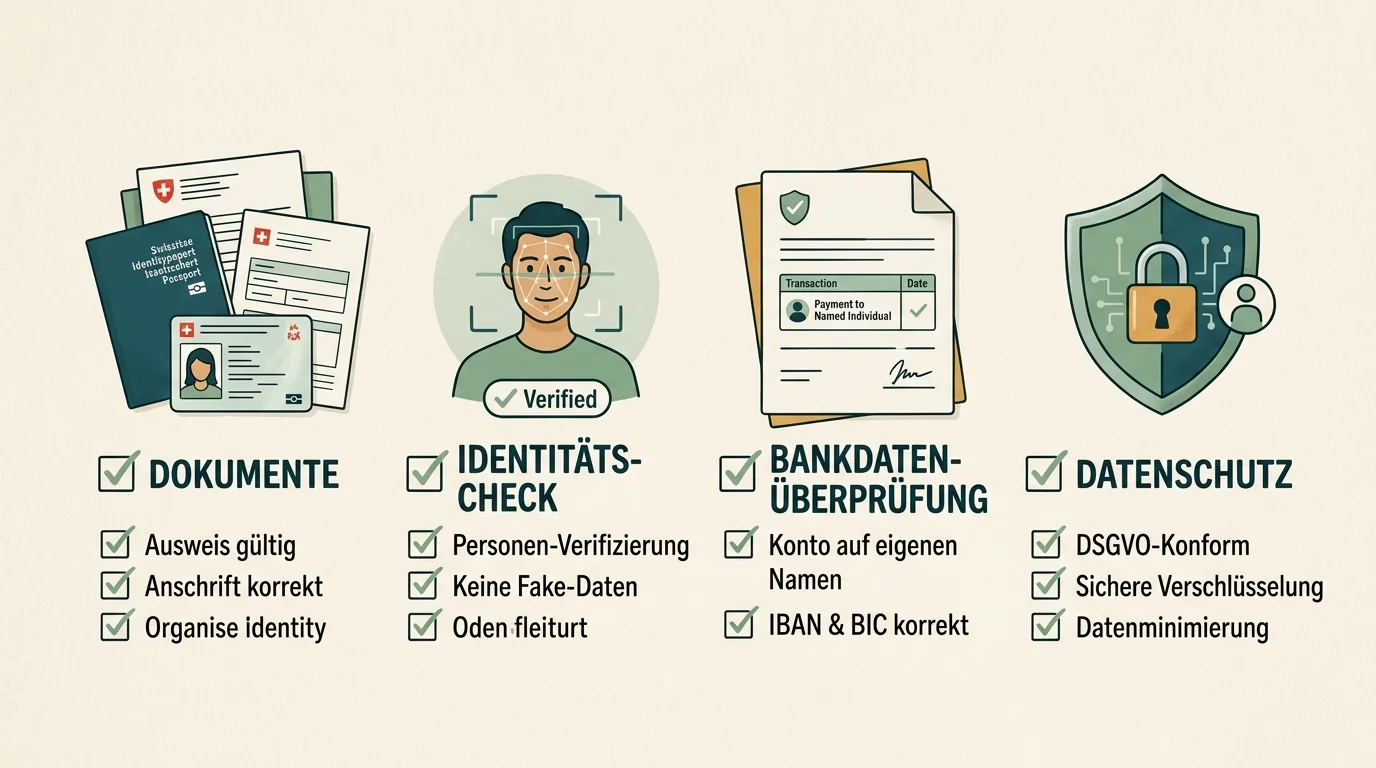

Vorab-Checkliste für Zahlungen und Dokumente

- Auszahlungsvoraussetzungen lesen: Gibt es klare Angaben dazu, wann Identität, Zahlungsmittel oder Herkunft der Mittel geprüft werden?

- Kontostufen verstehen: Wird erklärt, ob ein Konto zunächst provisorisch ist und wann es definitiv verifiziert wird?

- Dokumentumfang prüfen: Werden konkrete Dokumentarten genannt, ohne unbegrenzte Nachforderungen offen zu lassen?

- Transaktionen nachvollziehen: Ist klar, ob Einzahlungen und Auszahlungen über denselben Namen und nachvollziehbare Wege laufen müssen?

- Datenschutzinformationen prüfen: Gibt es verständliche Angaben zu Verantwortlichen, Zwecken, Empfängern, Aufbewahrung und Auskunftsrechten?

- Abbruchpunkt setzen: Wenn eine Aussage wie „ohne KYC“ wichtiger wirkt als klare Auszahlung und Datenschutz, nicht einzahlen.

Diese Checkliste ist keine Garantie. Sie hilft aber, die richtigen Fragen zu stellen, bevor ein Anbieter Druck erzeugt. Besonders wichtig ist die Kombination aus Zahlung und Identität. Ein Konto, das mit einer fremden Karte, einem fremden Wallet oder unklaren Zahlungswegen genutzt wird, kann später zusätzliche Probleme erzeugen. Deshalb sollten Name, Zahlungsmittel und Spielerkonto zusammenpassen und verständlich dokumentiert sein.

Wer eine Einzahlung plant, sollte zudem Screenshots und Dokumente nicht als Lösung für alles verstehen. Eigene Nachweise helfen nur, wenn der Prozess grundsätzlich klar ist. Sie ersetzen nicht die Frage, ob das Angebot in der Schweiz überhaupt richtig eingeordnet wurde. Für diese Einordnung gehört die Seite Casino ohne Lizenz prüfen an den Anfang.

„Ohne KYC“ als Risikosignal

Der Satz „ohne KYC“ klingt bequem, weil er weniger Reibung verspricht. Genau darin liegt die Gefahr. Wenn ein Angebot mit Anonymität wirbt, aber gleichzeitig Gewinne auszahlen, Streitfälle klären und Daten korrekt verarbeiten soll, entsteht ein Widerspruch. Spätestens bei Auszahlungen, ungewöhnlichen Transaktionen oder Kontoschliessungen können Nachweise verlangt werden. Wer dann überrascht ist, steht schlechter da als jemand, der die Bedingungen vorher gelesen hat.

Besonders kritisch sind absolute Versprechen: „immer sofort“, „nie Dokumente“, „garantierte Auszahlung“, „keine Prüfung“. Solche Aussagen sind meist zu breit, um verlässlich zu sein. Selbst wenn eine erste kleine Auszahlung funktioniert, sagt das wenig über grössere Beträge, spätere Nachfragen oder Kontoüberprüfungen aus. Eine einzelne positive Erfahrung ist kein stabiler Beweis.

Datenschutz: welche Rechte Sie vorab kennen sollten

Bei Online-Konten werden viele Daten verarbeitet: Identität, Kontaktangaben, Zahlungsdaten, IP- und Gerätedaten, Spielverhalten, Dokumente, Supportnachrichten und manchmal Bonitäts- oder Risikoinformationen. Wer solche Daten weitergibt, sollte wissen, wer verantwortlich ist, zu welchen Zwecken die Daten genutzt werden, an wen sie gehen und wie lange sie gespeichert bleiben. Das ist keine Nebensache, denn gerade Ausweisdokumente und Finanznachweise sind sensibel.

Nach Schweizer Datenschutzinformationen können Personen Auskunft über die Bearbeitung ihrer Personendaten verlangen. Dazu gehören typischerweise Angaben zur verantwortlichen Stelle, zu Datenkategorien, Zwecken, Empfängern und Aufbewahrung. Solche Rechte helfen aber nur, wenn der Verantwortliche greifbar ist und die Kommunikation funktioniert. Bei unklaren Auslandskonstruktionen kann die Durchsetzung praktisch schwieriger werden, auch wenn Rechte auf dem Papier bestehen.

Prüfen Sie deshalb nicht nur, ob eine Datenschutzerklärung existiert, sondern ob sie verständlich ist. Steht dort eine konkrete verantwortliche Stelle? Werden Zwecke klar genannt? Gibt es Angaben zu Aufbewahrung und Empfängern? Wird erklärt, wie Auskunft oder Berichtigung verlangt werden kann? Wenn die Erklärung nur allgemein klingt oder mehrere Gesellschaften ohne klare Rolle nennt, ist das ein Warnsignal.

Vergleich: klare Prüfung statt Zahlungsversprechen

| Thema | Klare Vorabinformation | Warnsignal |

|---|---|---|

| Identität | Es wird erklärt, wann Ausweis, Adresse oder Zahlungsmittel geprüft werden. | „Keine Prüfung“ wird beworben, später sind Unterlagen unbegrenzt nachforderbar. |

| Auszahlung | Voraussetzungen sind vor der Einzahlung auffindbar und verständlich. | Auszahlungsregeln stehen nur in vagen Klauseln oder werden erst vom Support genannt. |

| Zahlungsmittel | Name, Konto und Transaktion sind nachvollziehbar. | Fremde oder wechselnde Zahlungswege werden normalisiert, ohne spätere Folgen zu erklären. |

| Daten | Verantwortliche, Zwecke, Empfänger und Rechte sind nachvollziehbar. | Datenschutztext bleibt allgemein oder nennt keine greifbare verantwortliche Stelle. |

Der Vergleich zeigt: Ein schneller Zahlungsweg ist nicht automatisch ein guter Zahlungsweg. Für Nutzer zählt weniger, wie leicht eine Einzahlung möglich ist, sondern wie klar der gesamte Kreislauf ist: Einzahlung, Identität, Spielkonto, Auszahlung, Dokumente, Datenrechte und Support. Wenn ein Teil dieses Kreislaufs unklar bleibt, sollte man nicht versuchen, ihn durch Hoffnung zu ersetzen.

Eine gute Vorabfrage ist bewusst unbequem: Würde ich dieselben Dokumente auch dann hochladen, wenn heute kein Gewinn im Konto stünde? Wenn die Antwort nein lautet, sollte man den Prozess vor der Einzahlung klären. Druck entsteht häufig, wenn die Aussicht auf Auszahlung bereits im Raum steht. Dann wirken zusätzliche Dokumente wie der letzte Schritt zum Geld, obwohl die eigentliche Frage lautet, ob der Datenumfang und die Zuständigkeit nachvollziehbar sind.

Achten Sie auch darauf, ob der Anbieter zwischen Pflichtangaben und optionalen Angaben unterscheidet. Ein Formular kann mehr Felder enthalten, als für eine bestimmte Situation nötig sind. Ohne klare Erklärung bleibt unklar, ob Daten aus rechtlichen Gründen, zur Kontosicherheit, zur Werbung oder zur internen Risikobewertung genutzt werden. Je sensibler die Unterlagen sind, desto stärker sollte die Erklärung sein.

Was Sie dokumentieren können, ohne sich zu verlieren

Eine nüchterne Dokumentation kann helfen, wenn später Fragen auftauchen. Sinnvoll sind Datum der Registrierung, allgemeine Kontoangaben, Transaktionsbelege, die zum eigenen Namen passen, und Kopien relevanter Bedingungen zum Zeitpunkt der Einzahlung. Nicht sinnvoll ist es, immer mehr persönliche Dokumente hochzuladen, nur weil der Anbieter unklar bleibt. Dokumentation schützt nicht vor einem schlechten Prozess.

Wenn Sie bereits in einem Konflikt stecken, sortieren Sie zuerst die Fakten: Welche Summe wurde eingezahlt? Welche Auszahlung wurde beantragt? Welche Dokumente wurden verlangt? Welche Antwort kam vom Support? Wurden Datenschutz- oder Identitätsfragen klar begründet? Diese Übersicht ist hilfreicher als lange emotionale Nachrichten. Gleichzeitig sollte man keine weiteren Einzahlungen tätigen, um eine blockierte Auszahlung „freizuschalten“, wenn die Lage unklar ist.

Praktischer Stopp: Zahlen Sie nicht nach, nur weil eine Auszahlung stockt. Klären Sie zuerst die konkrete Bedingung, die verantwortliche Stelle und den Datenumfang. Wenn die Antwort ausweichend bleibt, ist Abstand vernünftiger als weiteres Risiko.

Wenn Geld- und Spielthemen sich vermischen

Manchmal ist die Zahlungsfrage nicht nur technisch. Wer Verluste zurückholen möchte, kann Zahlungsregeln, Identitätsprüfung oder Datenschutz plötzlich als Hindernis erleben. Dann steigt die Gefahr, Warnsignale zu ignorieren: noch eine Einzahlung, noch ein Dokument, noch ein Versuch. Genau in solchen Situationen ist ein Schutzschritt wichtig. Die Seite zu Spielerschutz, Limits und Spielsperre zeigt, wie Limits, Sperren und Hilfe eingeordnet werden können.

Für eine schnelle Gesamtsicht über Warnzeichen aus Lizenz, Zahlung, Daten und Schutzmechanismen gibt es ausserdem die Risiko-Checkliste. Diese Seite hier bleibt bewusst enger: Sie hilft, Dokumente, Auszahlungen und Daten vorab zu verstehen, ohne einzelne Anbieter zu bewerten oder Zahlungswege zu empfehlen.

Kurze Fragen zu KYC, Auszahlung und Daten

Ist KYC immer ein schlechtes Zeichen?

Nein. Identitäts- und Geldwäschereiprüfungen können in einem regulierten Umfeld normal sein. Entscheidend ist, ob Umfang, Zeitpunkt und Zweck verständlich erklärt werden.

Ist „ohne KYC“ automatisch besser?

Nein. Es kann bequem klingen, ist aber bei Auszahlungen, Kontoprüfungen und Streitfällen oft ein Risikosignal.

Kann ich verlangen, dass Daten gelöscht werden?

Datenschutzrechte können Auskunft, Berichtigung oder je nach Situation weitere Schritte umfassen. Ob Löschung möglich ist, hängt vom Einzelfall, gesetzlichen Pflichten und der verantwortlichen Stelle ab.

Erstellt von der Redaktion von „Casino Ohne Lizenz“.